type

Post

status

Published

date

Jan 15, 2025

slug

summary

tags

FLOW流动性

精益意识培训

category

TFM

icon

password

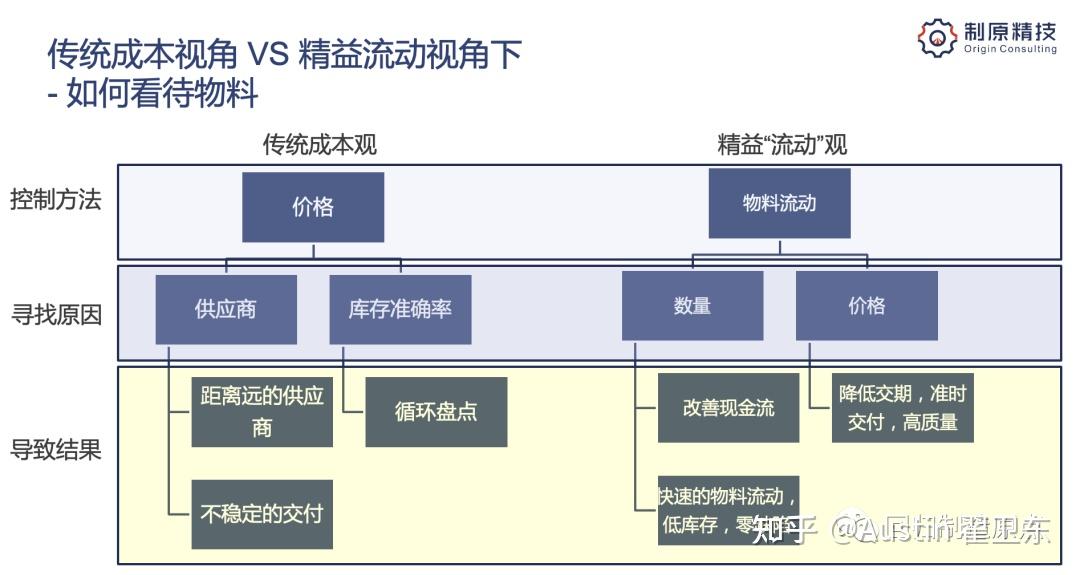

在财务管理中,物料成本作为企业财务报表中的重要组成部分,对企业的经营业绩有着显著影响。价值流管理视角下,这些成本仅在实际消耗时才计入核算范围。为有效降低物料支出,我们需要从价格和数量两个关键维度进行全面思考和精细管理。

传统成本管理模式过度聚焦于最低采购价格,这一片面追求往往导致企业为获取更大折扣而进行不必要的批量采购,这与精益生产强调的"按需拉动"原则背道而驰。在精益企业中,我们认识到供应商价格仅是多维度关系中的单一要素,还需要综合考量交货周期、按时交付率、响应速度和质量稳定性等关键因素。当优化工厂价值流时,这些要素需要被统筹纳入决策框架。精益企业深刻理解,原材料价格应基于供应商提供的整体价值来评估,而非仅看表面数字。因此,除非能够完全掌控供应链,否则应着力构建基于互信与透明的长期供应商合作关系,实现共赢发展。

降低库存水平是提升资金使用效率的重要策略。通过实施每周价值流财务分析报告机制,管理团队可以清晰掌握实际原材料消耗情况与趋势。这种可视化管理促使价值流团队采取精准采购和加速物料周转的方法来优化成本结构。在完善的拉动式生产系统中,物料数量被严格控制在实际客户需求量加上科学计算的安全库存水平,有效防止过剩库存占用宝贵资金。

质量管理同样是降低物料总支出的关键环节。企业需要在生产线和价值流两个层面分别建立日度和周度的质量监控机制。通过实时追踪"一次通过率"(FTT)、"首检合格率"(FPY)等关键质量指标,团队能够及时发现并解决潜在质量问题,持续改进生产流程,从而有效降低不良品、返工返修和客户投诉带来的巨大隐性成本。这种系统化的质量管理方法,不仅能够提高产品一致性和客户满意度,还能显著降低整体运营成本,增强企业的市场竞争力。

精益思想强调通过优化整体价值流来降低总体成本,而非简单地在单一环节追求成本最小化。采购部门与供应商的合作应超越传统的价格谈判模式,转向更深层次的价值创造合作。例如,实施供应商看板系统、供应商管理库存(VMI)、定期交付计划等策略,能够同时减少库存压力和采购管理成本。

总之,精益企业物料成本管理需要从价值流整体视角出发,将采购价格、库存水平、质量稳定性和供应链合作视为一个有机整体。只有综合优化这些因素,才能真正实现可持续的成本优势,为企业创造长期价值。这种转变需要管理层的坚定承诺和跨部门的协同努力,将精益思想深入企业运营的各个环节。